L’analyse fondamentale englobe l’étude complète des facteurs sous-jacents qui tendent à influencer une économie particulière. Elle se rapporte à l’ensemble de la méthodologie, qui vise à déterminer les futures actions de prix et les tendances du marché grâce à l’analyse d’une gamme d’indicateurs macroéconomiques, des politiques des gouvernements et des banques centrales, des facteurs liés à la société ainsi que des événements de force majeure (catastrophes naturelles, guerre, etc.).

L’analyse fondamentale est l’une des deux écoles distinctes d’analyse des conditions du marché, l’autre étant l’analyse technique. Toutefois, nous devons noter que les participants au marché ne peuvent pas nécessairement se définir comme des fondamentalistes purs ou des techniciens purs. Les traders fondamentalistes devront de temps à autre suivre les signaux générés par la seule action de prix. Les techniciens ne pourront pas complètement ignorer les données macroéconomiques, les développements politiques importants ou les questions sociales qui pourraient déclencher des fluctuations de prix substantielles.

Pourquoi les traders utilisent-ils l’analyse fondamentale ?

L’analyse fondamentale tend à être assez précise pour prévoir les conditions économiques dans leur ensemble, mais elle n’est pas précise dans la prévision des niveaux de prix. Si un fondamentaliste examine l’estimation préliminaire des experts concernant le PIB des États-Unis ou les données sur les emplois non agricoles, il pourrait avoir du mal à obtenir une image claire de la santé économique globale et de tous les facteurs clés qui y ont contribué. Ou, il pourrait avoir besoin d’une méthode précise pour traduire toutes les données macroéconomiques en une stratégie de trading (avec des points d’entrée et de sortie opportuns).

Les traders fondamentaux construisent généralement un modèle qui inclut un ensemble de données empiriques. L’objectif principal est de prévoir le mouvement du marché et de déterminer les futurs taux de change (ou prix) des paires de devises (ou des actions) en utilisant une série de valeurs historiques d’indicateurs macroéconomiques (ou relatifs à des entreprises). Les informations obtenues sont ensuite utilisées pour produire des transactions. Les modèles de prévision peuvent varier considérablement, tout comme les fondamentalistes qui les élaborent. Tout simplement, parce que chaque personne va examiner un même ensemble de données sous un angle différent. Ce qui fait que les différents analystes tireront des conclusions différentes sur la manière dont les données pourraient affecter le marché. Par conséquent, pour relier tous les points et obtenir une vue d’ensemble, il faudra étudier en profondeur chaque indicateur fondamental clé.

Tout comme pour le marché boursier, l’analyse fondamentale du Forex vise à déterminer la véritable valeur (fondamentale) d’une devise donnée. Pour ce faire, les traders fondamentaux examinent un éventail d’événements économiques et non économiques. Toutes les nouvelles politiques et sociales ainsi que les données économiques, publiées par un pays (ou une région) particulier, sont similaires aux événements et aux nouvelles des entreprises, en ce sens qu’elles aident les traders et les analystes à se faire une idée de la valeur.

Dans ce guide, nous nous concentrerons principalement sur les principaux facteurs fondamentaux qui tendent à influencer le marché des changes à court et long terme, leur interprétation et comment ils sont liés. De plus, nous fournirons un bref aperçu des fondamentaux du marché boursier.

Quels facteurs influencent le marché des changes à long terme ?

Flux de capitaux

Les flux de capitaux et les flux commerciaux représentent la balance des paiements d’un pays particulier. Et la balance des paiements est très étroitement liée à la demande pour une monnaie particulière sur une période spécifique. Lorsque la balance des paiements d’un pays est égale à zéro, cela suggère que la monnaie du pays conservera sa valeur actuelle. Et lorsque la balance des paiements a une valeur positive, cela suggère que les entrées de capitaux dans l’économie sont plus rapides que les sorties de capitaux – ainsi, la monnaie du pays devrait augmenter en valeur.

Par ailleurs, le flux de capitaux en tant qu’indicateur reflète le montant net d’une devise donnée qui est acheté ou vendu par les investisseurs. Si un pays présente un solde positif des flux de capitaux, cela indique que les entrées d’investissements physiques ou de portefeuille en provenance de l’étranger dépassent les sorties de l’économie du pays. Et si le pays présente un solde négatif des flux de capitaux, cela indique que les investissements physiques ou de portefeuille détenus par des investisseurs étrangers sont inférieurs à ceux détenus par des investisseurs nationaux.

Les flux d’investissements physiques sont constitués d’investissements directs étrangers par des entreprises opérant dans divers secteurs économiques (immobilier, manufacture, commerce de détail, etc.) ainsi que d’activités commerciales telles que les acquisitions d’entreprises nationales. Pour réaliser de tels investissements, les entreprises étrangères ont besoin d’acheter la monnaie nationale et de vendre la monnaie étrangère – autrement dit, ces activités induisent des mouvements sur le marché des changes. On peut dire que les flux d’investissements physiques sont indicatifs d’une véritable activité d’investissement. Il en est ainsi parce que ces flux subissent certaines modifications lorsque les perspectives de croissance économique et la situation financière d’un pays donné changent. Les flux d’investissements physiques sont également fortement influencés par les modifications de la législation nationale qui visent à stimuler les investissements étrangers.

Parallèlement, les flux d’investissements de portefeuille sont liés aux entrées et sorties de capitaux sur les marchés des actions et des titres à revenu fixe d’un pays donné. Une hausse du marché des actions d’un pays donné attire généralement des investisseurs de n’importe quelle région géographique du globe en raison des progrès technologiques stupéfiants qui facilitent la circulation des capitaux. Par conséquent, il existe une corrélation considérable entre le marché des actions d’un pays donné et sa monnaie locale. Si le marché boursier du pays connaît une forte tendance haussière, la demande de monnaie locale sera plus forte, car les investisseurs particuliers et institutionnels ne voudront pas manquer l’occasion de générer des profits. Si le marché boursier du pays est baissier, les investisseurs nationaux chercheront à vendre des actions de sociétés publiques et à investir leurs capitaux sur d’autres marchés à l’étranger.

Les marchés obligataires sont également assez étroitement corrélés au marché des changes. Les investisseurs ont tendance à augmenter leurs avoirs en actifs à revenu fixe pendant les périodes d’incertitude économique ou politique en raison de la sécurité inhérente de ces actifs. Les pays qui offrent les opportunités de revenu fixe les plus lucratives attireront logiquement des investissements étrangers, lesquels nécessiteront l’achat de la monnaie nationale.

Les rendements des obligations d’État à court et long terme dans le monde entier sont généralement utilisés pour évaluer les flux de capitaux sur les marchés des obligations. Les différentiels de spread entre les rendements des obligations d’État américaines à 10 ans et les rendements des obligations à 10 ans émises par d’autres pays sont étroitement surveillés par les investisseurs. Ils chercheront toujours à investir leur capital dans les pays qui offrent les actifs les plus rentables. Par exemple, si les obligations australiennes ont l’un des rendements les plus élevés au monde, elles attireraient plus d’investissements de l’étranger. En conséquence, le dollar australien augmentera également en valeur en raison de la demande accrue.

Les traders Forex qui suivent les flux de fonds à court terme prêteront attention aux différentiels de spread entre les obligations d’État à 2 ans de certains pays. Les contrats à terme sur les fonds fédéraux constituent un autre indicateur précieux des mouvements de fonds américains. En effet, ils reflètent les attentes des investisseurs en ce qui concerne la politique future de la Réserve fédérale en matière de taux d’intérêt.

Flux commerciaux

Les flux commerciaux sont étroitement liés au solde commercial net d’un pays particulier. Les pays peuvent être soit des exportateurs nets, soit des importateurs nets. Les exportateurs nets sont les pays dont les exportations vers les clients internationaux dépassent les importations en provenance des producteurs étrangers. En général, ces pays génèrent un excédent commercial net. Par conséquent, les devises de ces pays ont plus de chances de prendre de la valeur, car elles sont achetées plus qu’elles ne sont vendues. Les clients internationaux qui ont l’intention d’acheter les biens ou les services exportés devront d’abord acheter la devise du pays exportateur net. Par conséquent, la demande pour cette devise particulière augmentera probablement.

Les importateurs nets sont les pays dont les exportations vers les clients internationaux sont inférieures aux importations en provenance des producteurs étrangers. En général, ces pays génèrent un déficit commercial net. Par conséquent, les devises de ces pays ont plus de chances de se déprécier, car elles sont vendues plus qu’elles ne sont achetées. Les entreprises d’importation devront d’abord vendre la monnaie nationale, puis acheter la monnaie du producteur étranger. Par conséquent, la demande de monnaie du pays importateur net diminuera probablement.

Prenons l’exemple suivant. L’économie suisse se porte bien et le marché boursier local est en hausse. Dans le même temps, l’économie américaine n’offre pas suffisamment d’opportunités d’investissement. Dans ce cas, les résidents américains chercheront à vendre des dollars américains et à acheter des francs suisses, car ils voudront profiter de l’essor du marché boursier suisse. Nous observerons donc probablement une sortie de capitaux des États-Unis et un afflux de capitaux vers les actifs suisses. Du point de vue du marché des changes, un tel scénario entraînera une perte de valeur du dollar américain et une appréciation du franc suisse, car la demande de dollars diminuera et la demande de francs augmentera. Par conséquent, la paire de devises USD/CHF devrait se déprécier.

Pour résumer, chaque transaction internationale conduit à deux écritures de compensation :

- Solde des flux de capitaux (compte de capital)

- Solde des flux commerciaux (compte courant)

Les deux écritures représentent la balance des paiements des pays. En théorie, elles devraient s’équilibrer et leur somme être égale à zéro, afin de maintenir le statu quo dans une économie donnée et les taux de change des devises. Chaque pays peut avoir une balance commerciale positive ou négative ainsi qu’une balance des flux de capitaux positive ou négative. Afin de minimiser l’effet net de ces deux facteurs majeurs sur les taux de change de sa monnaie, le pays doit équilibrer ces facteurs.

Prenons un autre exemple. Les États-Unis ont récemment enregistré un déficit commercial important, car leurs importations étaient supérieures à leurs exportations. Le pays doit donc financer ce déficit. Un flux commercial négatif peut être compensé par un flux de capitaux positif, car les investisseurs internationaux effectuent des investissements réels ou de portefeuille. En général, le pays cherchera à réduire autant que possible le déficit de sa balance commerciale et à maximiser ses entrées de capitaux jusqu’à ce qu’ils s’équilibrent. La différence nette entre le flux commercial et le flux de capitaux du pays affectera généralement la valorisation de sa monnaie (appréciation ou dépréciation). Si la balance globale des États-Unis tend à être négative, le dollar américain perdra probablement de la valeur. En revanche, si la balance globale est positive, la monnaie américaine devrait s’apprécier.

Tout changement dans la balance des paiements d’un pays donné aura une incidence directe sur les taux de change de sa monnaie. Par conséquent, les investisseurs suivent généralement de près les rapports économiques liés à la balance des paiements et interprètent eux-mêmes les résultats potentiels. Si le déficit de la balance commerciale d’un pays augmente et que ses flux de capitaux diminuent, cela entraînera un déficit de sa balance des paiements. Par conséquent, les investisseurs doivent s’attendre à une dévaluation de la monnaie de ce pays.

La théorie de la parité de pouvoir d’achat

C’est une théorie qui suppose que les taux de change doivent être évalués en fonction des prix relatifs d’un panier donné de biens et de services entre deux pays. Une variation du taux d’inflation d’un pays doit être compensée par une variation en sens inverse du taux de change de la monnaie de ce pays. Si les prix à la consommation d’un pays donné augmentent en raison de l’inflation, le taux de change de sa monnaie doit être dévalué (afin de rétablir la parité).

Le panier de biens et de services englobe généralement tous les biens et services couverts par le produit intérieur brut du pays concerné. Le panier peut comprendre des biens et services de consommation, des biens d’équipement, des services publics, etc. Les biens et services de consommation comprennent les aliments et les boissons, les vêtements et les chaussures, le tabac, les loyers, la fourniture de carburant, d’eau et de gaz, les biens et services médicaux, les services de transport, les services d’éducation, les services récréatifs et culturels, etc.

L’index Big Mac du magazine The Economist est l’un des exemples populaires liés à la parité de pouvoir d’achat (PPA). Selon la méthode de prévision proposée, le taux de change entre deux devises devrait s’ajuster de manière à ce qu’un panier d’échantillons de biens et services coûte une somme égale dans les deux devises. Le panier d’échantillons comprend un burger Big Mac de McDonald’s. Le taux de change PPA entre deux monnaies nationales peut être calculé en divisant le prix d’un Big Mac dans la monnaie du premier pays par le prix d’un burger dans la monnaie du deuxième pays. Le résultat sera ensuite comparé au taux de change actuel. Si la valeur résultante est inférieure, cela signifie que la première monnaie est sous-évaluée par rapport à la deuxième. Et si la valeur résultante est supérieure, cela signifie que la première monnaie est surévaluée par rapport à la deuxième.

Si un burger Big Mac coûtait 4,58 USD aux États-Unis en janvier 2014 et 3,42 GBP au Royaume-Uni, la PPA implicite peut être calculée de la manière suivante : 4,58/3,42 = 1,34. Ainsi, la parité était de 1,34 USD pour 1 GBP. Le taux de change GBP/USD à cette époque était de 1,6454 USD pour 1 GBP. Si nous comparons les deux valeurs, nous aurons le résultat suivant : (1,6454 – 1,34)/1,34 * 100 = 22,79 %. Autrement dit, le taux de change GBP/USD était surévalué de 22,79 %.

Un indice de PPA plus formel est publié par l’Organisation de coopération et de développement économiques (OCDE) et Eurostat. Sur le site web de l’OCDE (www.oecd.com), on peut trouver des données sur la sous-évaluation ou la surévaluation d’une monnaie nationale par rapport au dollar américain. Sous forme de tableau, on peut trouver des données de prix pour toutes les nations industrialisées. Le tableau visualise le nombre d’unités monétaires nécessaires dans chaque pays pour acheter un même panier de biens et services de consommation.

Nous devons noter que la théorie de la PPA doit être appliquée uniquement à l’analyse fondamentale à long terme, car, à un moment donné (dans les 5-10 ans), les forces de la PPA égaliseront le pouvoir d’achat des devises. Un autre inconvénient est que la théorie suppose que les biens sont échangés sans contraintes et qu’elle ne prend pas en compte les taxes ou les tarifs d’importation.

La théorie de la parité des taux d’intérêt

C’est une théorie qui postule que si deux devises différentes sont associées à des taux d’intérêt différents, alors cette différence entraînera soit une décote, soit une prime pour le taux de change, de sorte que les opportunités d’arbitrage sur le marché ne puissent pas se produire.

Considérons une situation où les taux d’intérêt en Australie sont à 1,25%, tandis que les taux d’intérêt au Japon sont à 0,25%. Le dollar australien devra se déprécier de 1 % par rapport au yen japonais afin d’éviter les opportunités d’arbitrage. Le taux de change futur de la paire AUD/JPY se reflète dans le taux de change à terme, qui est connu aujourd’hui. Le taux de change à terme du dollar australien est en décote, car il achète moins de yens japonais dans le taux à terme par rapport à ceux achetés dans le taux au comptant. Et, le taux de change à terme du yen japonais est en prime.

Cependant, au cours de la dernière décennie, il y a eu assez peu de preuves que la théorie de la parité des taux d’intérêt fonctionne. Dans les pays où les taux d’intérêt sont élevés, les devises s’apprécient, car la banque centrale concernée cherche à refroidir une économie en surchauffe en augmentant les taux. L’effet sur les devises n’a donc rien à voir avec l’arbitrage.

Quels facteurs influencent le marché des changes à court terme ?

Les mouvements à court terme sur le marché des changes sont généralement influencés par la publication de données macroéconomiques clés provenant des principales économies mondiales. En général, les fondamentalistes comme les techniciens prêtent une attention particulière à ces publications de données. Étant donné que les rapports macroéconomiques importants induisent une forte volatilité et entraînent des hausses de prix soudaines et importantes, les techniciens qui privilégient le trading en fourchette ne prendront généralement aucune mesure au moment de la publication des données. En revanche, les traders qui utilisent la stratégie de cassure (breakout) voudront généralement tirer profit de telles conditions de marché, et notamment de la forte volatilité et des larges variations de prix.

En général, les rapports économiques publiés aux États-Unis ont tendance à avoir l’impact le plus important sur les paires de devises. C’est parce que le dollar américain a le statut de monnaie de réserve et que les États-Unis sont la première économie mondiale. Les États-Unis sont également un importateur et exportateur majeur d’une gamme d’articles tels que des produits finis, des matières premières ainsi que divers services.

Indicateurs du marché du travail

Certains indicateurs macroéconomiques américains peuvent impacter le marché à un point tel que l’évolution du sentiment peut durer des jours voire des semaines. D’autres publications de données peuvent être de moindre importance, voire sans importance pour les investisseurs. Au fil des années, le rapport des emplois non agricoles (Non-Farm Payrolls) des États-Unis est devenu l’indicateur économique de la plus haute importance. Il induit généralement une très haute volatilité non seulement dans les paires de devises mais aussi dans d’autres segments de marché, car il est révélateur de la solidité du marché du travail américain et du taux de reprise économique. La santé du marché du travail américain a souvent été liée aux programmes d’achat d’obligations de la Réserve fédérale, dont le bu est de stimuler la reprise. Des taux de création d’emplois plus élevés sont positivement corrélés aux dépenses de consommation et aux ventes au détail, et ils entraînent généralement un resserrement des politiques monétaires. D’un autre côté, un marché du travail en difficulté a tendance à saper le moral des consommateurs et l’activité économique globale, ce qui renforce la nécessité d’une politique monétaire plus accommodante (et peut entraîner une dépréciation de la monnaie).

Indices des directeurs d’achat

D’autres rapports macroéconomiques clés incluent les enquêtes ISM sur l’activité manufacturière et non manufacturière. Ces données publiées par l’Institute for Supply Management (ISM) sont souvent plus surveillées par les investisseurs que les rapports similaires de Markit Economics (l’indice des directeurs d’achat manufacturiers des États-Unis, appelé PMI manufacturier, et l’indice des directeurs d’achat des services des États-Unis, appelé PMI des services).

Il convient de noter que le rapport non manufacturier a un impact plus notable sur le mouvement des prix quotidiens des paires de devises, car le secteur des services représente près de 80 % du produit intérieur brut (PIB) des États-Unis, tandis que le segment industriel en représente environ 19 %. Une autre tendance intéressante est que le rapport non manufacturier provoque un impact plus modéré sur le marché immédiatement après sa publication, mais déclenche un mouvement considérable sur une base quotidienne. Les deux rapports de l’ISM comprennent un certain nombre de composantes sous-jacentes qui nécessitent plus de temps pour être examinées, afin que les investisseurs puissent supposer quelle pourrait être la décision de politique de la Réserve fédérale en se basant sur ces publications de données. Les deux rapports de l’ISM incluent également une composante emploi très surveillée, qui offre un aperçu préliminaire du marché du travail américain avant la publication du rapport des emplois non agricoles. Par conséquent, il est considéré comme un indicateur avancé.

Au cours des dernières décennies, certains indicateurs ont vu leur importance augmenter en raison de l’évolution de l’économie américaine, tandis que l’importance d’autres a diminué drastiquement. Dans les années 1990, l’un des indicateurs les plus notables était le rapport sur la balance commerciale des États-Unis. Actuellement, cependant, il ne figure plus parmi les dix premiers en termes d’importance. Le rapport sur la balance commerciale peut être suivi de près si un pays enregistre des déficits commerciaux persistants. Cependant, avec le changement des conditions macroéconomiques, l’attention du marché se portera sur d’autres publications de données – celles qui reflètent plus précisément le rythme de la reprise économique.

Dans les années qui ont suivi la crise financière de 2008-2009, la Réserve fédérale a lié la réduction de ses achats d’actifs mensuels à la santé du marché du travail américain. Même lorsque la banque centrale a commencé à réduire les mesures d’assouplissement quantitatif, les membres du FOMC se sont engagés à maintenir les taux d’intérêt à des niveaux historiquement bas jusqu’à ce que le taux de chômage baisse à un niveau durablement bas. C’est pourquoi les indicateurs de sentiment des consommateurs ont également un effet considérable sur le dollar américain. Ils sont des indicateurs avancés des tendances des dépenses des ménages.

Politique monétaire des banques centrales et son impact sur le marché des changes

Le cours de la politique monétaire, qu’une banque centrale particulière adopte, est l’un des facteurs clés que les analystes fondamentaux et les traders Forex prennent en considération. La banque centrale de chaque pays fonctionne comme une autorité monétaire, dont les objectifs ultimes sont de garantir la stabilité des prix dans l’économie et de contrôler la masse monétaire grâce aux outils de politique monétaire. Chaque banque centrale vise à atteindre et à maintenir un équilibre entre la croissance économique et le taux d’inflation dans le pays, dont elle supervise le système financier. En plus de la stabilité des prix, une banque centrale cherchera toujours à assurer une croissance économique stable.

La politique monétaire représente l’ensemble du processus de contrôle de la masse monétaire, de la disponibilité de l’argent et du coût de l’argent (coûts d’emprunt, ou taux d’intérêt), afin qu’une banque centrale puisse atteindre ses objectifs. La politique monétaire concerne la relation entre les taux d’intérêt dans l’économie et la masse monétaire totale. Si une banque centrale décide d’étendre la masse monétaire, il y aura plus d’argent disponible pour investir et dépenser. En conséquence, la croissance économique du pays sera soutenue, car les investissements des entreprises et les dépenses des ménages sont deux forces motrices clés de la croissance du PIB. Cependant, si la masse monétaire est étendue trop rapidement et de manière excessive, cela entraînera immédiatement une forte inflation dans l’économie et pourrait potentiellement nuire à la stabilité économique. Un taux d’inflation élevé sapera le pouvoir d’achat de la monnaie nationale. D’autre part, si la banque centrale contracte la masse monétaire de manière excessive, cela réduira le taux d’inflation, mais cela ralentira également la croissance économique.

Dans une tentative de garantir un équilibre entre une croissance économique saine et un taux d’inflation raisonnable, une banque centrale s’en tiendra à deux types de politique monétaire – expansive et restrictive.

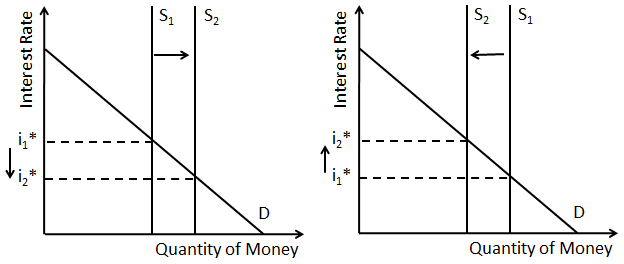

Politique monétaire accommodante (expansive)

Lorsqu’une banque centrale met en œuvre une politique monétaire accommodante, elle étendra la masse monétaire. En conséquence, les investissements des entreprises et les dépenses des consommateurs augmenteront en raison des coûts d’emprunt plus bas (taux d’intérêt), ce qui stimulera à son tour la croissance économique.

Une telle politique aura toutefois des effets supplémentaires. Une politique accommodante se traduit par une baisse des taux d’intérêt réels. De ce fait, les actifs financiers et les capitaux du pays deviendront moins attrayants pour les investisseurs en raison de leurs taux de rendement réels plus faibles. Par ailleurs, les investisseurs internationaux réduiront probablement leur portefeuille d’obligations, de biens immobiliers, d’actions et d’autres catégories d’actifs locaux. Par conséquent, la balance des capitaux du pays se détériorera probablement, puisque les investisseurs étrangers détiendront moins d’actifs locaux. En outre, les investisseurs locaux réduiront probablement leurs investissements dans leur pays d’origine et chercheront des taux de rendement plus attrayants à l’étranger. Ou alors, ils contribueront à la balance des capitaux d’un autre pays. Dans l’ensemble, la baisse de l’activité d’investissement sur les marchés locaux réduira probablement la demande de monnaie locale et augmentera la demande de monnaie du pays étranger. Par conséquent, la monnaie locale risque de se dévaluer.

Une politique monétaire accommodante peut également accroître la possibilité d’une forte inflation. Cette dernière peut résulter de l’augmentation des capitaux disponibles dans l’économie, ce qui rend la monnaie locale moins précieuse.

Nous pouvons dire que lorsqu’une politique monétaire accommodante est mise en œuvre, elle tend à affaiblir la monnaie nationale.

Politique monétaire restrictive (contractante)

Lorsqu’une banque centrale met en œuvre une politique monétaire restrictive, elle réduira la masse monétaire. Pour ce faire, la banque augmentera généralement les taux d’intérêt. Une telle mesure restreindra la capacité des ménages et des entreprises à emprunter en raison des coûts d’emprunt plus élevés. Étant donné que l’emprunt est restreint, les entreprises auront tendance à investir moins et les ménages à dépenser moins, ce qui réduira probablement la demande de biens et de services. Parce que ces deux acteurs économiques clés auront tendance à être moins actifs, la croissance économique du pays commencera probablement à ralentir. Néanmoins, des taux d’intérêt plus élevés et une demande plus faible allégeront probablement la pression inflationniste.

Là encore, une telle politique aura des effets supplémentaires. Une politique restrictive se traduit par des taux d’intérêt réels plus élevés. De ce fait, les actifs financiers et les capitaux du pays deviendront plus attrayants pour les investisseurs en raison de leurs taux de rendement réels plus élevés. Par ailleurs, les investisseurs internationaux sont susceptibles d’élargir leur portefeuille d’obligations, de biens immobiliers, d’actions et d’autres catégories d’actifs locaux. Par conséquent, la balance des capitaux du pays devrait s’améliorer, puisque les investisseurs étrangers détiendront davantage d’actifs locaux. En outre, les investisseurs locaux augmenteront probablement leurs investissements dans leur pays d’origine. Dans l’ensemble, l’augmentation de l’activité d’investissement sur les marchés locaux est susceptible d’accroître la demande de monnaie locale. Par conséquent, la monnaie locale s’appréciera probablement.

On peut dire que la mise en œuvre d’une politique monétaire restrictive a tendance à soutenir la monnaie nationale.

Sur quoi les décisions de politique des banques centrales sont-elles généralement basées ?

Chaque banque centrale utilise des chiffres d’équilibre pour les principaux indicateurs macroéconomiques (tels que le taux d’inflation, le taux de chômage, le PIB, etc.), qui sont évalués selon sa propre méthodologie. Ces chiffres seront généralement comparés aux « valeurs préférables ». Si certains de ces indicateurs atteignent un chiffre d’équilibre ou commencent à évoluer ensemble dans une direction ou une autre, formant une certaine tendance dans l’économie, cela peut être une indication pour la banque centrale que des ajustements de politique monétaire sont nécessaires.

Par exemple, il existe des niveaux ou des fourchettes acceptables à l’intérieur desquels le taux d’inflation doit fluctuer. La Réserve fédérale et la Banque centrale européenne ont fixé un objectif de 2 % pour le taux d’inflation annuel. Cet objectif correspond à un taux d’inflation sain qui assure la stabilité des prix et facilite une croissance économique modérée. Si le taux d’inflation réel tend à rester bien en deçà de l’objectif d’inflation, cela indique une pression inflationniste étouffée. Par conséquent, la banque centrale continuera probablement à mettre en œuvre une politique monétaire accommodante.

Les banques centrales procèdent généralement à des ajustements graduels de leur politique, en procédant par petites étapes. De cette manière, la stabilité économique reste intacte et les banques centrales sont en mesure d’observer dans quelle mesure les ajustements affectent l’activité économique. Les banques ajustent généralement leur taux d’intérêt de référence à un rythme de 0,25 % à 0,50 %, tandis que les cycles d’augmentation et de réduction des taux peuvent durer entre 1 et 3 ans. Les ajustements de taux à la baisse sont généralement effectués à un rythme plus rapide – de 0,25 % à 1,00 %.

Examinons maintenant de plus près la relation entre les taux d’intérêt et le taux d’inflation.

Comment les taux d’intérêt et l’inflation sont-ils liés ?

Le taux d’intérêt représente le montant des intérêts qu’un emprunteur doit payer à un prêteur pour le droit d’utiliser les fonds empruntés. Il est généralement déterminé par les banques centrales. Le taux d’inflation, quant à lui, représente le taux d’augmentation des prix des biens et des services.

Prenons l’exemple suivant. Le niveau général des prix des biens et services disponibles sur un marché donné a augmenté de 4 % au cours des 12 derniers mois. Un ménage a dépensé 4 000 dollars au cours du premier mois pour couvrir toutes ses dépenses et doit maintenant prévoir un budget de 4 160 dollars au cours du dernier mois pour la même quantité de produits et de services. Le coût de certains produits peut avoir augmenté à un rythme différent et certains articles peuvent même être devenus moins chers, mais dans l’ensemble, le ménage doit désormais assurer 160 dollars de plus chaque mois. S’il ne parvient pas à augmenter son revenu mensuel après impôts de ce montant, il devra épargner moins, acheter des produits moins chers ou emprunter de l’argent.

Il existe une différence entre les taux d’intérêt nominaux et les taux d’intérêt réels. Le taux d’intérêt nominal est le taux offert par votre banque nationale. Si vous avez un compte de dépôt, le taux d’intérêt nominal reflétera le rythme auquel le montant des fonds sur ce compte augmentera dans le temps. Le taux d’intérêt réel corrige le taux d’intérêt nominal de l’effet de l’inflation. Il reflète l’augmentation du pouvoir d’achat de votre compte de dépôt dans le temps.

L’effet Fisher

Selon Irving Fisher, les taux d’intérêt réels sont indépendants des mesures monétaires. Le soi-disant effet Fisher peut être présenté par l’équation suivante :

r = i – π, où

– r représente le taux d’intérêt réel,

– i représente le taux d’intérêt nominal,

– π représente le taux d’inflation.

Si vous recevez 2,5 % d’intérêts annuels sur votre compte de dépôt, mais que le niveau général des prix augmente de 1,5 % au cours de l’année en raison de l’inflation, alors, bien que vous disposiez de 2,5 % de fonds supplémentaires sur votre compte, votre pouvoir d’achat n’augmente que de 1 %.

Il est évident que si les taux d’intérêt réels restent constants, une hausse du taux d’inflation doit entraîner une hausse équivalente du taux d’intérêt nominal. L’effet Fisher prouve que toute évolution monétaire n’affecte pas les prix relatifs dans un pays à long terme.

Quelles sont les autres méthodes qui peuvent contrôler la masse monétaire ?

Outre les taux d’intérêt, les banques centrales peuvent utiliser deux autres outils pour contrôler la masse monétaire dans une économie : modifier les exigences de réserve des banques et mener des opérations d’open market.

Exigences de réserve

Il s’agit d’un outil utilisé par les banques centrales du monde entier pour obliger les banques commerciales sous leur supervision à détenir une certaine quantité de dépôts et de billets clients en réserve. Ces derniers peuvent être stockés physiquement en espèces dans les coffres des banques ou détenus sous forme de dépôts auprès des banques centrales. Le montant des dépôts des clients détenus en réserve par les banques commerciales est connu sous le nom de « ratio de réserve ». Les réserves excessives, ou liquidités supplémentaires détenues au-delà de l’exigence minimale, peuvent également être maintenues par les banques.

Les exigences de réserve influencent les taux d’intérêt dans un pays donné en augmentant ou en réduisant la quantité d’argent disponible pour les banques commerciales à prêter à leurs clients. Si une banque centrale réduit le ratio de réserve obligatoire, elle augmente en fait le montant du capital disponible (qui était détenu en réserve) et facilite l’expansion des prêts bancaires. Si une banque centrale augmente le ratio de réserve obligatoire, elle oblige en fait les banques commerciales à bloquer du capital (qui aurait pu être utilisé pour leurs opérations de prêt). Par conséquent, la quantité d’argent utilisée pour les prêts sera réduite.

Si une banque commerciale est obligée de conserver une plus grande quantité d’argent comme réserve, elle sera obligée d’augmenter les taux d’intérêt (de faire payer plus cher les prêts). Ainsi, l’accès au crédit bancaire deviendra plus coûteux et, en général, réduira la croissance des prêts et l’activité économique. D’un autre côté, des taux d’intérêt plus élevés profiteront aux déposants, car ils gagneront plus sur le montant qu’ils placent sur des comptes bancaires. Dans ce cas, la monnaie locale s’appréciera probablement, car davantage d’investisseurs étrangers seront prêts à profiter de taux de rendement plus élevés. Étant donné qu’ils devront acheter la monnaie nationale, la hausse de la demande entraînera une augmentation de sa valeur.

Inversement, si le taux de réserves obligatoires est réduit, cela libérera des liquidités, développera l’activité de prêt et fera baisser les taux d’intérêt. Par conséquent, les flux d’investissements étrangers diminueront probablement et, en fin de compte, la monnaie locale perdra probablement de sa valeur en raison de la baisse de la demande.

Les banques centrales évitent généralement de modifier les obligations de réserves pour les banques commerciales, car de tels changements auront un impact considérable sur leur capacité à prêter. Des obligations de réserves obligatoires plus élevées peuvent nuire aux petites banques et à celles dont les réserves excessives sont faibles.

Opérations d’open market

Ce sont des activités telles que les achats ou les ventes d’instruments de dette (obligations, bons du Trésor ou billets) menées par les banques centrales pour influencer certains aspects de l’économie en augmentant ou en réduisant la masse monétaire. Les opérations d’open market influencent directement des facteurs fondamentaux tels que les taux de change des devises, l’emploi, etc. Ces activités sont souvent surveillées de près par les analystes fondamentaux et les traders, car elles impactent la liquidité sur le marché Forex.

Aux États-Unis, le Federal Open Market Committee (FOMC) de la Réserve Fédérale met en œuvre la politique monétaire. Il organise des réunions de politique monétaire 8 fois par an afin d’évaluer les conditions économiques actuelles, fournir des orientations pour l’avenir et décider s’il faut augmenter ou réduire la masse monétaire.

Si le FOMC vise à augmenter la masse monétaire, il achètera des titres aux banques commerciales. L’argent ainsi acquis pourra être utilisé par les banques pour accorder des prêts à des particuliers et des entreprises. À mesure que l’activité de prêt augmente, les taux d’intérêt sur les prêts baisseront probablement et attireront davantage d’emprunteurs. Cet accès moins coûteux au capital stimulera probablement l’activité d’investissement et, par conséquent, la croissance économique. Dans les années qui ont suivi la crise financière de 2008, la Réserve Fédérale injectait de l’argent dans l’économie par le biais d’achats mensuels d’obligations afin de stimuler la croissance.

Inversement, si le FOMC vise à réduire la masse monétaire, il vendra des titres aux banques commerciales. De cette manière, l’argent disponible à des fins de prêt diminuera et les taux d’intérêt augmenteront probablement. Étant donné que l’accès au capital devient plus coûteux, l’activité d’investissement ralentira probablement et, par conséquent, la croissance économique pourrait également ralentir.

Comment les décisions politiques des banques centrales sont-elles généralement annoncées ?

Chaque déclaration du président (ou du gouverneur) d’une banque centrale lors d’une prise de parole régulière ou spéciale tend à déclencher des mouvements considérables sur le marché des changes (Forex). Les traders cherchent généralement à savoir si l’orientation actuelle de la politique monétaire peut être maintenue ou si des ajustements peuvent être introduits.

Les banques centrales ont tendance à maintenir une communication très bien organisée avec les investisseurs – elles ont un calendrier public des réunions de politique, des discours des responsables de la banque, etc. Les banques centrales présentent leurs déclarations de politique générale de telle manière que les sociétés internationales et les grandes banques d’investissement ou commerciales désignent un analyste hautement qualifié pour transcrire ces déclarations dans un langage normal. De cette manière, les principaux acteurs du marché cherchent à clarifier les intentions d’une banque centrale. Quant aux petits traders, il est préférable qu’ils s’en tiennent aux grands acteurs du marché et qu’ils suivent leurs actions, car ces investisseurs peuvent avoir réussi à décrypter les annonces des banques centrales.

Les banques centrales ne font jamais de déclarations directes, car elles ne savent pas encore comment les économies réagiront à leurs décisions et quelles tendances les données macroéconomiques peuvent montrer. Si une banque centrale annonce un jour une hausse des taux d’intérêt, mais que le lendemain une agence gouvernementale publie une série de données macroéconomiques peu encourageantes, les responsables de la banque seront amenés à dire qu’ils s’abstiendront de prendre des mesures politiques. Les décideurs politiques doivent être pleinement conscients des perspectives. Ils préparent généralement le monde financier à un changement progressif en modifiant le ton de leurs déclarations.

Ceux qui sont nouveaux sur les marchés financiers doivent également garder à l’esprit la forte volatilité qui survient généralement lors de l’annonce de la politique d’une banque centrale. Si la décision ou la déclaration de la banque surprend largement les investisseurs, cela peut provoquer un mouvement important sur le marché des changes. Une banque centrale peut toujours changer son point de vue sur les perspectives économiques et réviser ses prévisions sur les données macroéconomiques clés (emploi, inflation IPC, sentiment des consommateurs, ventes au détail, PIB, etc.). Lors de ces annonces, les traders inexpérimentés doivent faire preuve de prudence supplémentaire, gérer rigoureusement leur exposition au risque sur les positions actuelles et réévaluer s’il convient d’ouvrir de nouvelles transactions.

Les banques centrales peuvent également prendre des mesures appelées interventions verbales. Ces dernières sont des remarques faites par les responsables de la banque qui peuvent être interprétées par les marchés comme un soutien ou un affaiblissement d’une monnaie donnée. Il arrive que les investisseurs spéculent sur la probabilité d’une certaine action politique de la part d’une certaine banque centrale. La banque elle-même peut intervenir verbalement sur le marché pour mettre fin à ces spéculations. Dans d’autres cas, les interventions verbales peuvent être utilisées par les banques pour ajuster délibérément le taux de change de la monnaie locale. Cela est particulièrement vrai lorsque le taux de change ne correspond pas aux objectifs spécifiques d’une banque centrale.

L’histoire a montré, par exemple, que le gouverneur de la Banque de Réserve d’Australie est intervenu sur le marché en déclarant que la banque visait une monnaie nationale plus faible pour soutenir le processus de rééquilibrage économique en raison de l’essoufflement de l’essor des investissements dans l’industrie minière australienne. Une telle déclaration est très susceptible de conduire à une baisse de la demande pour le dollar australien.

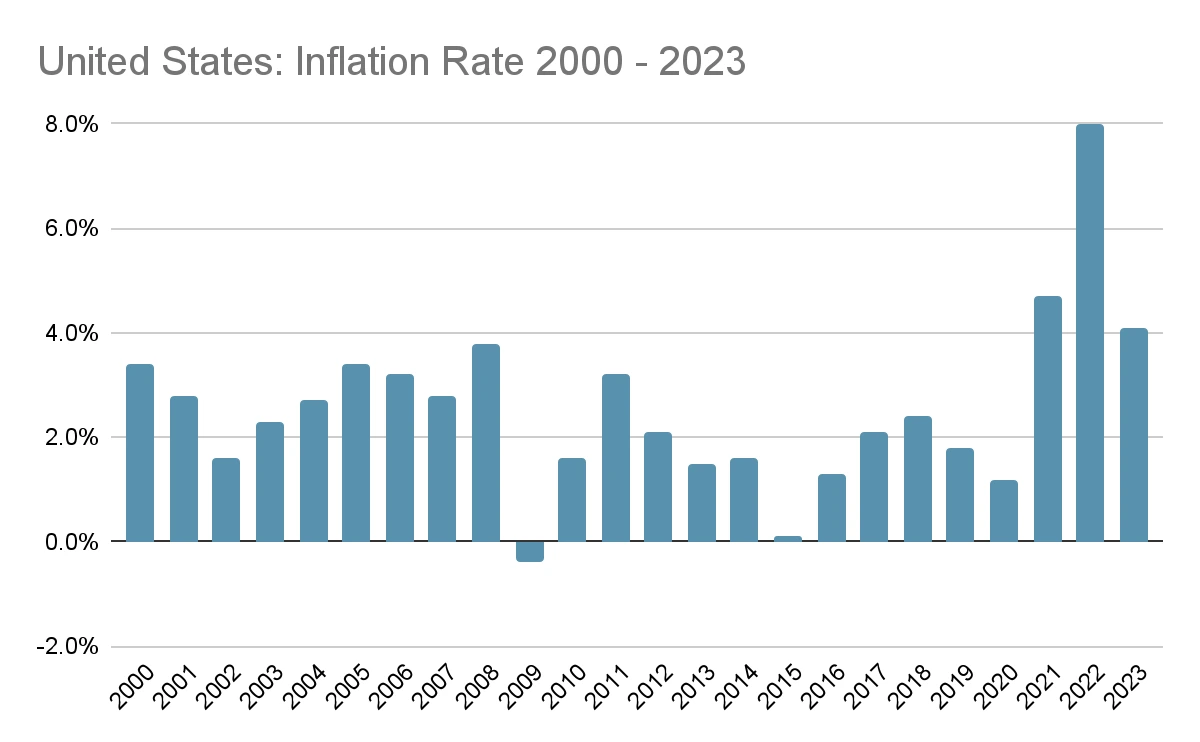

L’indice des prix à la consommation (IPC) comme indicateur

Aux États-Unis, le rapport sur l’IPC est publié mensuellement par le Bureau of Labor Statistics et est basé sur un panier de 80 000 biens et services de consommation. L’IPC suit les prix des articles fréquemment achetés principalement par les ménages urbains (environ 87 % de la population totale des États-Unis). L’indice général prend en compte les taxes de vente, mais n’inclut pas les impôts sur le revenu et les prix des investissements (actions, obligations).

Un indicateur plus étroitement surveillé est l’IPC de base, qui exclut les catégories volatiles telles que les prix des denrées alimentaires et de l’énergie. Il s’agit de la mesure de l’inflation que la Réserve fédérale a l’habitude d’examiner pour ajuster sa politique monétaire.

Un autre indicateur, publié en même temps que l’IPC de base, est l’IPC pondéré en chaîne. Ce dernier reflète mieux les habitudes de consommation réelles que l’IPC général et l’IPC de base, car il tient compte du biais de substitution et des nouveaux produits. Si les consommateurs achètent un article plutôt qu’un autre en raison du prix plus élevé du premier article, l’IPC pondéré en chaîne présentera ce changement, contrairement à l’IPC de base.

L’indice des prix à la consommation, en tant qu’indicateur, a une nature prédictive et tend à induire une volatilité considérable sur les marchés des changes et les marchés boursiers, non seulement le jour de la publication des données, mais aussi pendant une à deux semaines. Le rapport sur l’IPC pourrait fournir des indices sur les actions potentielles des banques centrales lors de leurs prochaines réunions politiques.

Source des données : U.S. Bureau of Labor Statistics

Dans une économie en expansion, une hausse plus rapide que prévu de l’IPC de base annualisé sur une certaine période (plusieurs mois, par exemple) aurait tendance à soutenir la monnaie nationale, car les prix à la consommation se rapprochent de l’objectif d’inflation de la banque centrale. Cela suggérerait également que la reprise économique s’accélère probablement.

Cependant, une inflation de l’IPC assez élevée (bien au-dessus de l’objectif d’inflation de la banque centrale assurant la stabilité des prix) pourrait nuire à l’économie.

Dans un environnement économique morose, une hausse plus lente que prévu de l’IPC de base annualisé sur une certaine période peut indiquer une faible pression inflationniste et un besoin accru d’une politique monétaire accommodante pour stimuler la croissance. Dans ce cas, la monnaie nationale perdra probablement de la valeur.

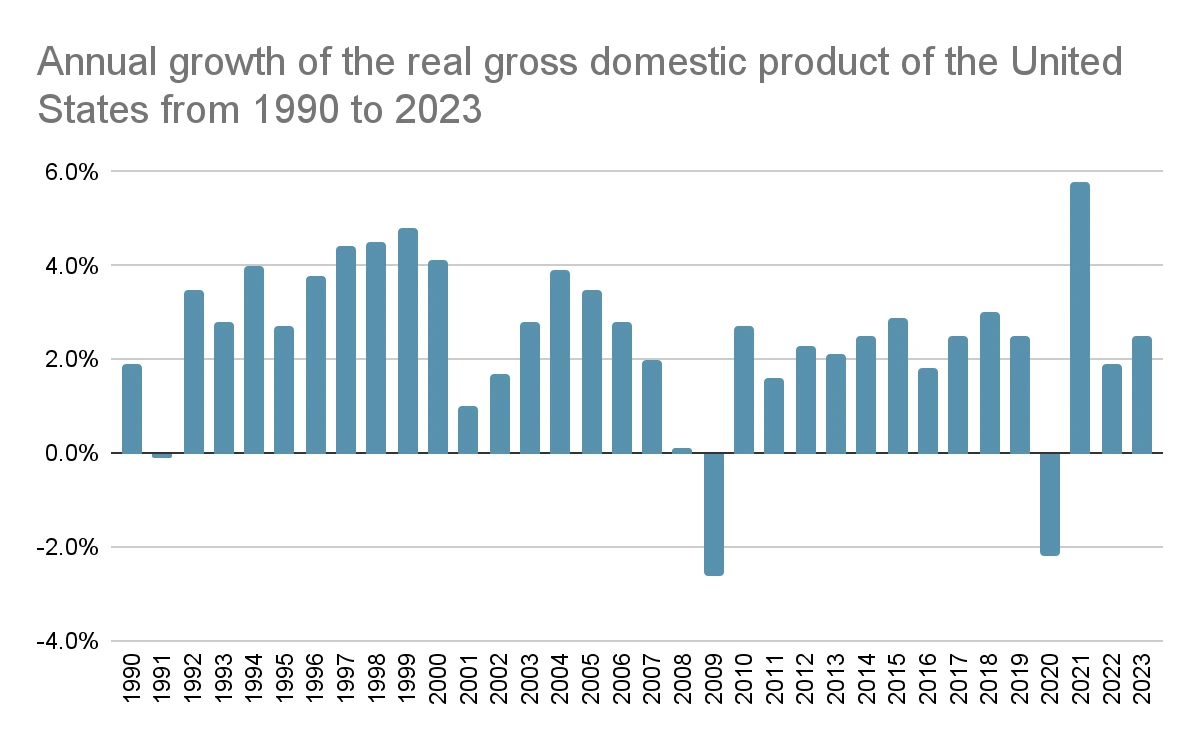

Le produit intérieur brut (PIB) comme indicateur

Le Produit Intérieur Brut (PIB) est un indicateur majeur de l’analyse fondamentale, qui reflète la taille d’une économie donnée. Le PIB indique la valeur monétaire totale de tous les biens produits et services fournis par une nation donnée sur une certaine période (trimestre ou année). Une croissance économique saine (PIB) est associée à une forte croissance des salaires et à un faible taux de chômage, car les entreprises recherchent de la main-d’œuvre pour pouvoir répondre à une demande plus élevée. Si la croissance du PIB change considérablement, dans un sens ou dans l’autre, cela affectera généralement la monnaie locale de manière substantielle.

Les traders Forex rechercheront généralement des taux de croissance du PIB plus élevés en anticipation de taux d’intérêt plus élevés. Un taux de croissance élevé se traduit par des avantages pour le consommateur, ou la probabilité de dépenser augmente. Ainsi, les chances d’une expansion économique supplémentaire augmentent également. L’augmentation des dépenses de consommation peut induire de l’inflation, qui sera très probablement freinée par la banque centrale par le biais d’une hausse des taux d’intérêt. Cela est particulièrement vrai si les prix à la consommation commencent à augmenter à un rythme plus rapide que la croissance globale du PIB.

Aux États-Unis, le rapport sur le PIB est publié par le Bureau of Economic Analysis en trois versions : préliminaire, révisée (deuxième estimation) et finale. Les traders fondamentaux expérimentés du Forex prendront toujours en compte la relation entre les différents chiffres, et pas seulement les rapports individuels. Le chiffre préliminaire du PIB est d’abord pris en considération, puis les traders se concentrent sur le rapport final. Si le chiffre final du PIB indique une croissance de 3,0 %, par exemple, alors que l’estimation préliminaire était de 4,5 %, le sentiment positif et son effet sur le marché des changes seront probablement atténués. À l’inverse, si le chiffre final du PIB dépasse l’estimation préliminaire, l’effet positif sur la monnaie locale sera probablement substantiel.

Source : Statista

Il existe trois types de réactions du marché à la publication des chiffres du PIB :

Premièrement, un PIB inférieur aux attentes du marché (consensus des estimations des analystes) entraînera généralement une vente de la monnaie locale contre les devises étrangères. Une croissance du PIB britannique inférieure aux attentes, par exemple, indiquerait un ralentissement de l’activité économique et réduirait l’attrait de la livre sterling, en raison de la faible probabilité d’une augmentation des taux d’intérêt par la Banque d’Angleterre. Si vous surveillez la paire GBP/USD, vous la verrez probablement perdre de la valeur, car les investisseurs sont susceptibles de vendre la livre et d’acheter le dollar américain. Plus la lecture réelle du PIB diffère du consensus du marché, plus la dépréciation de la livre sera notable.

Deuxièmement, un PIB conforme aux obligations du marché nécessite généralement une analyse plus approfondie. Si les estimations préliminaires et finales du PIB concordent, les opérateurs devront comparer le chiffre réel avec ceux des trimestres précédents et même avec les chiffres de la période correspondante de l’année précédente. Cependant, si l’on analyse la situation actuelle de cette manière, les investisseurs peuvent avoir des opinions divergentes et, par conséquent, l’évolution des prix sera mitigée, car le marché sera en train de faire le tri dans les détails.

Troisièmement, un PIB supérieur aux attentes du marché soutiendra généralement la monnaie locale par rapport à ses pairs. Une croissance plus rapide que prévu du PIB britannique incitera à acheter la livre et à vendre le dollar américain, par exemple, ou la paire GBP/USD prendra probablement de la valeur. Plus le PIB réel s’écarte du consensus du marché, plus la progression de la livre sera notable.

Indicateurs fondamentaux du marché du travail

Un marché du travail en bonne santé est une force majeure de la croissance économique. Voyons maintenant certains principes fondamentaux qui reflètent l’état de l’emploi dans la plus grande économie mondiale – les États-Unis.

Évolution de l’emploi non-agricole

Il s’agit d’un indicateur macroéconomique très volatil publié mensuellement par l’ADP Research Institute. Il reflète l’état de l’emploi dans le secteur privé non agricole aux États-Unis et se base sur des données couvrant 400 000 entreprises clientes dans 19 segments économiques majeurs. Cet indicateur est évalué selon la même méthodologie que le US Bureau of Labor Statistics. Comme il est publié deux jours avant les données officielles du gouvernement sur l’emploi, le rapport ADP sur l’emploi non agricole sert de précurseur au rapport officiel du gouvernement sur les emplois non agricoles. Une croissance de l’emploi plus rapide que prévu est généralement considérée comme un signal haussier pour le dollar américain, et vice versa.

Premières demandes d’allocations chômage

Publié chaque semaine, cet indicateur montre le nombre de personnes qui ont demandé pour la première fois une allocation chômage pendant la semaine précédente. Si le nombre de demandes d’allocation chômage tend à diminuer, cela indique une vitalité du marché du travail, car moins de personnes restent sans emploi pendant la période suivie. Une baisse plus importante que prévu des demandes ou des chiffres qui surprennent complètement les participants du marché induira généralement une forte volatilité à court terme dans les paires de devises contenant le dollar américain.

Non-farm payrolls (emplois non-agricoles)

C’est l’élément macroéconomique le plus essentiel et le plus suivi du rapport sur la situation de l’emploi du Département du Travail des États-Unis, publié le premier vendredi de chaque mois. Cet indicateur reflète l’évolution mensuelle des emplois non-agricoles – un chiffre plus élevé suggère une croissance de l’emploi pendant le mois suivi par rapport à la période précédente. L’indicateur présente le nombre total d’employés embauchés dans tous les secteurs d’activité, à l’exception des groupes suivants : travailleurs agricoles, employés d’organisations à but non lucratif, employés gouvernementaux généraux et employés de ménage privé. Les emplois non-agricoles représentent 80 % des employés produisant l’ensemble du PIB des États-Unis.

Source de données : Federal Reserve Bank de St. Louis

Lorsque l’économie se porte bien, le chiffre publié tombera le plus souvent dans la plage de 50 000-300 000. Une lecture positive, surtout si elle dépasse largement le consensus du marché, tend à considérablement renforcer le dollar américain et vice versa.

Taux de Chômage

Publié chaque mois, cet indicateur reflète le pourcentage de la population active totale qui n’est pas employée et recherche activement du travail. Une personne est considérée comme chômeur si elle appartient à tous les groupes suivants – personnes valides, non employées au cours de la semaine passée, à la recherche d’un emploi pendant au moins 4 semaines se terminant dans la semaine de la recherche. Les personnes mises à pied en attente d’être réembauchées appartiennent également au groupe des chômeurs.

Les taux de chômage élevés sont une menace pour l’économie car ils freinent les dépenses de consommation, lesquelles sont une force motrice majeure de la croissance du PIB des États-Unis. Un marché du travail faible tend également à miner le sentiment des consommateurs, affectant les personnes qui travaillent activement. Cependant, des taux de chômage trop bas ne sont également pas souhaités par les gouvernements car ils induisent l’inflation et font grimper les salaires, ce qui peut conduire à une surchauffe de l’économie. Les taux de chômage dans la plage de 4 % à 6 % sont généralement considérés comme sains. Le taux d’inflation et le taux de chômage sont des indicateurs fondamentaux inversement liés, comme le montre la « courbe de Phillips ».

Indice des directeurs d’achat (PMI)

Le PMI (Purchasing Managers’ Index) est un indicateur fondamental opportun, qui reflète le sentiment dans divers segments de l’économie – fabrication, construction, services. Aux États-Unis, le rapport PMI est publié le premier jour ouvrable de chaque mois par l’Institute for Supply Management, une organisation à but non lucratif qui compte plus de 40 000 membres. Des indicateurs similaires pour les pays de la zone euro et le Royaume-Uni sont publiés par le groupe de recherche Markit Economics.

Le PMI représente un indice composite composé de plusieurs sous-indices et est basé sur des enquêtes auprès de plus de 400 directeurs d’achat opérant dans le pays. Chaque sous-indice a un poids particulier :

- Nouvelles commandes clients – 0,30

- Niveau de production – 0,25

- Niveau d’emploi – 0,20

- Délai de livraison des fournisseurs – 0,15

- Niveau des stocks – 0,10.

Les résultats des enquêtes sont généralement diffusés en 3 options – « mieux », « identique » ou « pire ». La valeur du PMI peut être calculée de la manière suivante :

PMI = (P1 * 1) + (P2 * 0,5) + (P3 * 0), où

- P1 représente le nombre de répondants (en pourcentage) qui ont signalé une amélioration des conditions commerciales,

- P2 représente le nombre de répondants (en pourcentage) qui n’ont signalé aucun changement des conditions commerciales,

- P3 représente le nombre de répondants (en pourcentage) qui ont signalé une détérioration des conditions commerciales.

La valeur du PMI peut varier entre 0 et 100. Une lecture de 100 indique que 100 % des répondants aux enquêtes ont indiqué une amélioration des conditions. Une lecture de 0 indique que 100 % des réponses ont indiqué une détérioration des conditions. Et une lecture de 50 indique que 100 % des réponses n’ont indiqué aucun changement des conditions.

Du point de vue de l’analyse fondamentale, la valeur clé de l’indice PMI à surveiller est 50,0. Si la valeur réelle de l’indice PMI dépasse 50,0, cela signifie que le segment concerné (fabrication, construction ou services) est en expansion. Étant donné que ces secteurs sont en expansion, il est très probable que l’activité économique globale soit également en expansion. Le PMI est donc un indicateur avancé qui laisse entrevoir les niveaux de croissance potentiels du PIB.

Un indice PMI de 42,0 est également surveillé de près. Si l’indice PMI tend à rester au-dessus de ce niveau au fil du temps, cela indique que l’économie est en expansion. Les chiffres compris entre 42,0 et 50,0 reflètent en fait la solidité de l’expansion. Si l’indice PMI tend à rester inférieur à 42,0, cela signifie que l’économie est entrée dans une période de récession.

Les traders fondamentaux seront très attentifs aux variations mensuelles de l’indice PMI, car elles ont tendance à provoquer une volatilité considérable à court terme sur le marché des changes. Un indice PMI réel qui dépasse le consensus du marché soutiendra généralement la monnaie nationale et vice versa. Une lecture réelle de l’indice PMI indiquant une contraction de l’activité économique moins importante que celle attendue par les acteurs du marché soutiendra également la monnaie nationale.

Ventes au détail et dépenses de consommation

Publié par le Bureau du recensement des États-Unis autour du 13 de chaque mois, le rapport sur les ventes au détail présente la valeur en dollars des marchandises vendues dans le secteur du commerce de détail et est basé sur un échantillon d’entreprises de toutes tailles. C’est un indicateur opportun, car il évalue la performance du commerce de détail ainsi que l’activité générale du niveau des prix. Aux États-Unis, près des deux tiers du PIB total sont représentés par les dépenses de consommation.

Le rapport sur les ventes au détail est un indicateur coïncident (qui reflète l’état actuel de l’économie du pays) et un indicateur pré-inflationniste (utilisé pour déterminer la probabilité d’une hausse ou d’une baisse des taux d’intérêt par les banques centrales). Une hausse importante des ventes au détail (bien supérieure aux attentes du marché) au milieu du cycle économique peut indiquer une hausse de l’inflation. En conséquence, la banque centrale du pays pourrait être amenée à relever les taux d’intérêt à court terme pour atténuer les pressions inflationnistes, ce qui soutiendrait la monnaie nationale mais entraînerait une vente massive d’actions et d’obligations locales.

Une baisse considérable des ventes au détail (plus rapide que prévu par les analystes) peut indiquer une suppression de l’inflation et peut même inciter la banque centrale du pays à réduire les taux d’intérêt. Cela entraînerait une dévaluation de la monnaie nationale.

L’Indice des prix des dépenses de consommation personnelle (PCE) est un autre indicateur fondamental qui mesure les dépenses de consommation en biens et services aux États-Unis. Cet indicateur reflète l’augmentation moyenne des prix des biens durables et non durables ainsi que des services que les individus, familles et organisations à but non lucratif achètent.

Publié par le Bureau of Economic Analysis des États-Unis chaque mois, le rapport sur l’indice PCE est basé sur les données du rapport sur le PIB. Il diffère du rapport de l’IPC, qui utilise des enquêtes ménagères comme base.

En tant qu’indice, l’indicateur fondamental du PCE prend comme année de base 2012 et comme valeur de base 100. L’indice PCE présente la consommation personnelle actuelle aux prix d’aujourd’hui par rapport à la consommation personnelle actuelle aux prix de 2012.

Si l’indice des prix PCE augmente plus que prévu durant une période particulière (plusieurs mois, par exemple), cela peut indiquer que l’objectif d’inflation de la Réserve fédérale est en train d’être atteint. En conséquence, le dollar américain sera probablement soutenu.

Par ailleurs, si l’indice des prix PCE augmente moins vite que prévu au cours d’une période donnée, cela peut indiquer que les pressions inflationnistes ont été supprimées. Par conséquent, le dollar américain se dévaluera probablement en raison d’une baisse de la demande.

Le Bureau of Economic Analysis publiera également une mesure de base de l’inflation – l’indice des prix PCE de base, qui ne prend pas en compte les composantes volatiles telles que les prix du pétrole, du gaz et des denrées alimentaires. C’est sur la base de cette mesure de l’inflation que la Réserve fédérale ajuste la fourchette cible du taux des fonds fédéraux.

Indicateurs du marché immobilier

Les rapports sur le marché immobilier du Census Bureau et de la National Association of Realtors aux États-Unis et du Lloyds Banking Group au Royaume-Uni fournissent des informations sur l’activité dans les secteurs du logement et des hypothèques.

Parmi les données clés figurent les ventes de maisons neuves, les ventes de maisons existantes et les ventes de maisons en attente aux États-Unis. Les indicateurs de moindre importance incluent les mises en chantier et les permis de construire aux États-Unis et au Canada ainsi que l’indice des prix des maisons Halifax au Royaume-Uni.

Ventes de logements neufs – Publié par le Census Bureau des États-Unis vers la fin de chaque mois, cet indicateur suit les ventes de maisons nouvellement construites. Les ventes de maisons neuves ont généralement un impact significatif sur le marché du Forex, car elles peuvent entraîner une augmentation de la consommation. Cet indicateur prédit également une récession ou une expansion économique, car le revenu personnel des consommateurs y est très sensible. Si les ventes de logements neufs ont tendance à diminuer au cours de plusieurs mois successifs, cela signifie qu’une dépression économique se profile à l’horizon et vice versa. Des ventes plus élevées que prévu soutiennent généralement la monnaie nationale.

Ventes de logements neufs – Publié par le Census Bureau des États-Unis vers la fin de chaque mois, cet indicateur suit les ventes de maisons nouvellement construites. Les ventes de maisons neuves ont généralement un impact significatif sur le marché du Forex, car elles peuvent entraîner une augmentation de la consommation. Cet indicateur prédit également une récession ou une expansion économique, car le revenu personnel des consommateurs y est très sensible. Si les ventes de logements neufs ont tendance à diminuer au cours de plusieurs mois successifs, cela signifie qu’une dépression économique se profile à l’horizon et vice versa. Des ventes plus élevées que prévu soutiennent généralement la monnaie nationale.

Ventes de logements en attente – L’indice des ventes de maisons en attente peut être utilisé comme précurseur des ventes de maisons réelles, car environ 80 % des ventes en attente se transforment en ventes réelles en 2 ou 3 mois. Cet indicateur est plus précis par rapport aux autres indicateurs du marché immobilier, puisqu’il échantillonne plus de 20 % du marché. Une performance meilleure que prévue de l’indice soutiendra généralement le dollar américain.

Ventes de logements en attente – L’indice des ventes de maisons en attente peut être utilisé comme précurseur des ventes de maisons réelles, car environ 80 % des ventes en attente se transforment en ventes réelles en 2 ou 3 mois. Cet indicateur est plus précis par rapport aux autres indicateurs du marché immobilier, puisqu’il échantillonne plus de 20 % du marché. Une performance meilleure que prévue de l’indice soutiendra généralement le dollar américain.

Ventes de logements existants – Publié chaque mois par la National Association of Realtors, le rapport sur les ventes de logements existants présente les ventes et la valeur des appartements en copropriété, des coopératives et des maisons individuelles. Les ventes de logements existants n’ont pas d’effet direct sur l’économie américaine, car il n’y a pas d’activité économique (rien n’est produit par la vente). Par conséquent, ce rapport a un impact limité sur le dollar américain, contrairement aux données sur les ventes de logements neufs (qui sont liées à une activité économique considérable).

Les traders examineront les chiffres des ventes de logements existantes, car

Les opérateurs examineront les chiffres des ventes de logements existants, car ils indiquent la direction que prend l’économie en général. La possession d’une maison est souvent considérée comme un signe de richesse et, contrairement à la richesse monétaire qui est concentrée dans des régions particulières, la richesse immobilière est répartie de manière égale dans tout le pays.

Mises en chantier, permis de construire – Ces deux indicateurs tendent à induire une volatilité modérée sur le marché. Les résultats sont généralement publiés autour du 16 de chaque mois par le Census Bureau du département du Commerce des États-Unis.

Mises en chantier, permis de construire – Ces deux indicateurs tendent à induire une volatilité modérée sur le marché. Les résultats sont généralement publiés autour du 16 de chaque mois par le Census Bureau du département du Commerce des États-Unis.

Les mises en chantier présentent le nombre d’unités résidentielles dont le processus de construction a déjà été initié. Les permis de construire sont des autorisations qui permettent l’excavation. Généralement, les mises en chantier et les permis de construire augmentent plusieurs mois après la réduction des taux hypothécaires. Un nombre de mises en chantier et de permis supérieur aux attentes soutiendra généralement la devise nationale.

Indice des prix des maisons Halifax – Publié à la fin de chaque mois par le Lloyds Banking Group, cet indicateur reflète l’évolution des prix de l’immobilier au Royaume-Uni. Il a généralement un effet plus limité sur la volatilité du marché des changes.

Indice des prix des maisons Halifax – Publié à la fin de chaque mois par le Lloyds Banking Group, cet indicateur reflète l’évolution des prix de l’immobilier au Royaume-Uni. Il a généralement un effet plus limité sur la volatilité du marché des changes.

Indicateurs de sentiment économique

Le sentiment économique est généralement évalué à l’aide d’indicateurs fondamentaux qui déterminent l’optimisme ou le pessimisme des entreprises et des ménages concernant les perspectives macroéconomiques d’un pays ou d’une région. Les traders fondamentaux examinent généralement les données de sentiment économique pour évaluer la probabilité d’une augmentation des dépenses de consommation. Il existe trois principaux indicateurs de sentiment économique, publiés chaque mois :

- Indice de confiance des consommateurs américains par le groupe de recherche Conference Board ;

- Indice de confiance de l’Université du Michigan (préliminaire et final) ;

- Indice ZEW de sentiment économique (zone euro, Suisse, Royaume-Uni).

Autres événements affectant le marché Forex

Le Forex est un marché global et interconnecté et, à cause de cela, les événements qui se produisent n’importe où dans le monde tendent à affecter immédiatement les taux de change des devises.

Événements politiques – Les élections sont un bon exemple de ce type d’événements et ont généralement un effet considérable sur la monnaie locale. Le plus souvent, les traders de change surveillent les sondages pré-électoraux pour se faire une idée du résultat potentiel. Si le gouvernement actuel d’un pays donné est sur le point de changer, cela implique généralement une nouvelle idéologie et de nouvelles politiques fiscales et monétaires. Et ceux-ci peuvent devenir un facteur déterminant majeur pour la valorisation de la monnaie locale.

Événements politiques – Les élections sont un bon exemple de ce type d’événements et ont généralement un effet considérable sur la monnaie locale. Le plus souvent, les traders de change surveillent les sondages pré-électoraux pour se faire une idée du résultat potentiel. Si le gouvernement actuel d’un pays donné est sur le point de changer, cela implique généralement une nouvelle idéologie et de nouvelles politiques fiscales et monétaires. Et ceux-ci peuvent devenir un facteur déterminant majeur pour la valorisation de la monnaie locale.

Les élections inattendues sont un autre cas intéressant pour les traders. Ces événements soudains et inattendus peuvent être le résultat de scandales de corruption, d’un vote de défiance ou d’une autre situation et ils peuvent potentiellement déclencher le chaos sur le marché.

De même, les bouleversements au sein de la population d’un pays donné peuvent présenter des risques encore plus importants. Des manifestations, des débrayages et des formes plus extrêmes de troubles civils pourraient entraîner une incertitude économique, la perte de la cote de crédit et une instabilité politique plus intense. Toutes ces circonstances sont susceptibles de provoquer une dépréciation considérable de la monnaie locale, du moins à court terme. À plus long terme, ces perturbations devraient s’atténuer, tandis que la monnaie locale restera probablement proche des taux de change reflétant les perspectives de croissance du PIB du pays.

Catastrophes naturelles – De tels événements peuvent avoir des effets dévastateurs sur la valorisation des monnaies nationales. Les inondations, les tornades, les tremblements de terre, les ouragans, les éruptions volcaniques, etc., peuvent gravement endommager non seulement l’infrastructure d’un pays, mais aussi son moral, tout en induisant une forte volatilité sur les marchés financiers locaux.

Catastrophes naturelles – De tels événements peuvent avoir des effets dévastateurs sur la valorisation des monnaies nationales. Les inondations, les tornades, les tremblements de terre, les ouragans, les éruptions volcaniques, etc., peuvent gravement endommager non seulement l’infrastructure d’un pays, mais aussi son moral, tout en induisant une forte volatilité sur les marchés financiers locaux.

Par exemple, les tremblements de terre au Japon et en Nouvelle-Zélande ont d’abord conduit à la dépréciation du yen et du dollar néo-zélandais (ou kiwi) en raison des dommages économiques qu’ils ont causés. Ensuite, les deux monnaies ont rebondi après que les pays ont reçu des fonds d’assurance de l’étranger pour financer le processus de réparation. Ensuite, le yen et le dollar néo-zélandais se sont de nouveau dépréciés en raison des actions prises par les banques centrales des deux pays. Pour stimuler la reprise, les banques centrales ont abaissé les taux d’intérêt et ont fourni des financements supplémentaires aux marchés financiers.

Guerres – Les guerres ont également un impact à grande échelle sur les économies. Une infrastructure endommagée entraverait la viabilité économique à court terme et coûterait des millions voire des milliards à restaurer. Et une partie considérable de ces fonds serait probablement empruntée. Une économie ravagée par la guerre devra être récupérée avec des capitaux à faible coût, provenant de la réduction des taux d’intérêt. En conséquence, la monnaie nationale se dévaluera inévitablement.

Guerres – Les guerres ont également un impact à grande échelle sur les économies. Une infrastructure endommagée entraverait la viabilité économique à court terme et coûterait des millions voire des milliards à restaurer. Et une partie considérable de ces fonds serait probablement empruntée. Une économie ravagée par la guerre devra être récupérée avec des capitaux à faible coût, provenant de la réduction des taux d’intérêt. En conséquence, la monnaie nationale se dévaluera inévitablement.

En temps de guerre, une incertitude totale obscurcit généralement les attentes futures et les développements quotidiens de la situation. Et, on peut s’attendre à ce que la volatilité des devises engagées dans une guerre soit beaucoup plus élevée que celle des devises non engagées dans le conflit.

Analyse fondamentale du marché boursier

En ce qui concerne le marché boursier, l’analyse fondamentale vise à déterminer la valeur intrinsèque d’une action par l’examen des facteurs économiques et financiers.

Les fondamentalistes examinent généralement tous les éléments susceptibles d’influencer la valeur d’une action, qu’il s’agisse de facteurs macroéconomiques tels que la situation d’un secteur donné et l’état général de l’économie, ou de facteurs microéconomiques tels que l’efficacité de la gestion.

Les analystes fondamentaux s’efforcent de déterminer si le prix d’une action est correct sur le marché. Pour ce faire, ils examinent d’abord l’état général de l’économie, puis l’état du secteur d’activité et enfin les performances de l’entreprise.

Les fondamentalistes établissent généralement un modèle pour déterminer le prix de l’action de l’entreprise concernée en utilisant des données publiques. Cette estimation représente l’opinion éclairée de l’analyste sur ce que devrait être le prix de l’action de l’entreprise par rapport à son prix de marché actuel. Ce prix estimé est généralement appelé la valeur intrinsèque de l’action.

Si les estimations de l’analyste indiquent que la valeur intrinsèque de l’action devrait être bien supérieure au prix actuel du marché, l’équipe d’analystes peut classer l’action comme « surpondération » ou comme « achat ». Les investisseurs qui suivent les recherches de cette équipe d’analystes peuvent considérer cela comme une recommandation d’agir. Si les estimations des analystes indiquent que la valeur intrinsèque de l’action devrait être bien inférieure au prix actuel du marché, l’action peut être surévaluée. Par conséquent, l’équipe d’analystes peut classer l’action dans la catégorie « sous-pondération » ou « vente ».

Les actions bénéficiant de recommandations favorables sont généralement achetées par les investisseurs, car elles ont plus de chances de progresser au fil du temps. En revanche, les actions assorties de recommandations défavorables devraient perdre de la valeur au fil du temps. Ces actions peuvent éventuellement être retirées des portefeuilles des investisseurs (les investisseurs les ajouteront en tant que positions courtes).

Les facteurs fondamentaux relatifs au marché boursier appartiennent généralement à deux grandes catégories :

Facteurs quantitatifs – toutes les données qui peuvent être présentées en chiffres et en montants. Ces fondamentaux représentent les caractéristiques mesurables d’une entreprise donnée. La plus grande source de données quantitatives – telles que le chiffre d’affaires, le bénéfice, le ROI (retour sur investissement), le ROA (retour sur actifs), les passifs, etc. – sont les états financiers des entreprises;

Facteurs quantitatifs – toutes les données qui peuvent être présentées en chiffres et en montants. Ces fondamentaux représentent les caractéristiques mesurables d’une entreprise donnée. La plus grande source de données quantitatives – telles que le chiffre d’affaires, le bénéfice, le ROI (retour sur investissement), le ROA (retour sur actifs), les passifs, etc. – sont les états financiers des entreprises;

Facteurs qualitatifs – la nature ou la qualité de la conduite des affaires. Ces facteurs ne sont pas tangibles et peuvent se rapporter à la qualité des hauts dirigeants d’une entreprise, aux brevets, à la technologie interne, ou à la notoriété d’une marque particulière.

Facteurs qualitatifs – la nature ou la qualité de la conduite des affaires. Ces facteurs ne sont pas tangibles et peuvent se rapporter à la qualité des hauts dirigeants d’une entreprise, aux brevets, à la technologie interne, ou à la notoriété d’une marque particulière.

L’analyse fondamentale du marché boursier considérera généralement les deux catégories de facteurs.

Fondamentaux quantitatifs

Chaque entreprise cotée en bourse divulgue ses données de performance financière dans des états financiers. Les informations quantitatives contenues dans ces états sont utilisées par les analystes fondamentaux et les traders pour prendre des décisions d’investissement. Ils prêteront généralement attention à trois états financiers clés tels que les comptes de résultats, les bilans et les états des flux de trésorerie.

Tout d’abord, le bilan d’une entreprise présente ses actifs, ses passifs et ses capitaux propres à un moment donné. La structure financière d’une entreprise se présente comme suit :

Actifs de l’entreprise = passifs de l’entreprise + capitaux propres des actionnaires

Les actifs incluent toutes les ressources que l’entreprise possède ou contrôle à un certain moment. L’argent, les stocks, les machines et l’immobilier sont tous inclus ici. L’autre côté du bilan reflète la valeur totale du financement utilisé pour acheter les actifs. L’entreprise peut assurer un financement par le biais de passifs ou de capitaux propres. Les passifs sont en réalité une dette qui doit être remboursée et les capitaux propres reflètent la valeur totale des ressources financières que les propriétaires de l’entreprise ont apportées à l’entreprise. Les bénéfices générés les années précédentes (bénéfices non distribués) font également partie des capitaux propres de l’entreprise.

Deuxièmement, contrairement au bilan, qui fournit un instantané de l’entreprise, le compte de résultat reflète sa performance sur une certaine période (trimestre ou année complète). Le compte de résultat fournit des informations concernant le chiffre d’affaires, les dépenses et le bénéfice net de l’entreprise qui résulte de ses opérations commerciales pendant la période considérée.

Troisièmement, le tableau des flux de trésorerie fournit un relevé des entrées et des sorties de trésorerie sur une certaine période. Il comprend généralement les activités suivantes liées à la trésorerie :

- la trésorerie qui provient des investissements – l’acquisition d’actifs ainsi que les produits de la vente d’autres entreprises, d’équipements ou d’actifs à long terme;

- la trésorerie qui provient du financement – l’argent que l’entreprise paie ou reçoit des émissions de fonds et des emprunts de fonds;

- le flux de trésorerie opérationnel – argent que l’entreprise génère à la suite de ses opérations commerciales quotidiennes.

Il est assez difficile pour une entreprise de manipuler sa trésorerie. Alors que des comptables expérimentés peuvent tout faire pour manipuler le bénéfice, il peut être presque impossible de faire cela avec l’argent en banque, par exemple. C’est la raison pour laquelle certains traders et investisseurs qui se concentrent sur l’analyse fondamentale utiliseront le tableau des flux de trésorerie d’une entreprise comme une mesure plus fiable de la performance financière.

Fondamentaux qualitatifs

Tout d’abord, il s’agit du modèle commercial d’une entreprise – si, par exemple, il est basé sur la vente de produits de restauration rapide, et si l’entreprise génère

la majeure partie de ses revenus et de ses bénéfices de cette manière. Ou s’appuie-t-elle simplement sur les redevances et les droits de franchise ?

Deuxièmement, la nature du secteur d’activité de l’entreprise – part de marché des concurrents, clientèle, perspectives de croissance, cycles économiques, réglementation, etc.

Troisièmement, quel est l’avantage concurrentiel de l’entreprise. Le succès à long terme est étroitement lié à la capacité de l’entreprise à maintenir un avantage concurrentiel. Prenez par exemple le puissant nom de marque de Coca Cola ou la domination de Microsoft sur le segment des systèmes d’exploitation pour PC. De tels avantages concurrentiels obtenus au fil du temps créent un « fossé » autour de l’entreprise, qui tient les concurrents du secteur à distance. Si un avantage concurrentiel est obtenu, les actionnaires de l’entreprise bénéficieront de bénéfices considérables non seulement pendant quelques années, mais aussi pendant des décennies.